四方股份, 猛攻AIDC!

数据中心,供电“告急”!

当AI大模型耗电量步步突破极限,AIDC(AI数据中心)成为制约算力发展的重要一环。

目前,AIDC的服务机柜正在向MW(兆瓦)级发展,算力密度可达传统数据中心的5-10倍,未来消耗电量甚至相当于10万个家庭的用电量……

有人会说,既然AIDC耗电大,那么加大电力输送不就可以了吗?

事情远没有这么简单。

把电力从机房传输到芯片是个大工程,需要经过“交流电变压、UPS整流逆变、服务器电源转换”等复杂环节。层层链路上,电力必然经历多次损耗,且散热问题、空间占据等问题也很令人头疼。

毫无疑问,AIDC急需一个更高效的供电模式!那么,下一代技术重心,花落何处?

答案是——SST(固态变压器)。

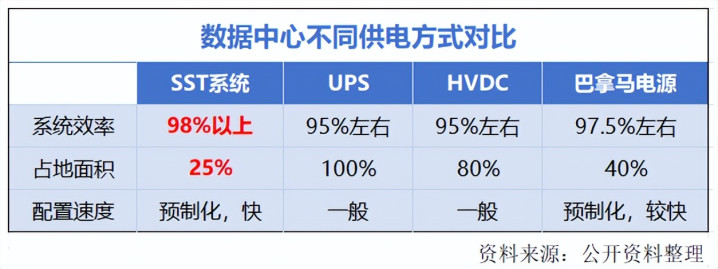

目前数据中心供电方案主要包括四种,分别是UPS(不间断电源)、HVDC(高压直流)、巴拿马电源和SST(固态变压器)。

前三种主流架构基于工频交流电(50/60Hz)工作,功率越高,体积和重量也就越大,明显不适合高密度算力场景。

据统计,SST系统的占地面积还不到传统UPS占地面积的25%,可大幅减少机房中配电区域面积,而且系统效率能达到98%以上,远超UPS、HVDC。

英伟达在2025年年末白皮书中,将SST视为下一代重要供电技术方向;2026年5月,华为也发布了SST战略。

SST整机哪家强?四方股份,率先打响第一枪。

2026年4月2日,四方股份正式发布数智SST1.0,可实现“中压交流电直接转换为800V直流电”,运行效率高达98.5%,占地面积甚至比传统方案要低90%。

不仅如此,公司还表示“发行即量产”,说明SST产品已经实现研发到产业化落地的闭环。

其实,SST只是四方股份的“最新亮相”,它的业务基本盘一直很稳健。

电力系统分为一次设备和二次设备,一次设备负责生产和输送电力,二次设备则负责监测、保护和控制。

四方股份的主营业务就是二次设备,在保护和自动化设备领域更是涵盖发电、输电、配电、用电和储能五大环节。

在传统电网业务上,四方股份扎根非常深,这种技术底蕴赋予其发展SST的强大底气。

截至目前,公司“保护及自动化”相关解决方案已经在超过39000个35Kw及以上的变电站成功运行,累计部署超过14000套安全稳定控制装置及系统和超60000套配电自动化终端。

2025年,在保护及自动化解决方案市场上,四方股份排名全国第二,市占率10.3%,领先后者近5个百分点。

在国内,无论是1000kv特高压工程还是秦山第三核电等重大工程项目,都能找到四方股份的参与身影;在海外,2025年,公司持续中标老挝、刚果、巴基斯坦等多个项目。

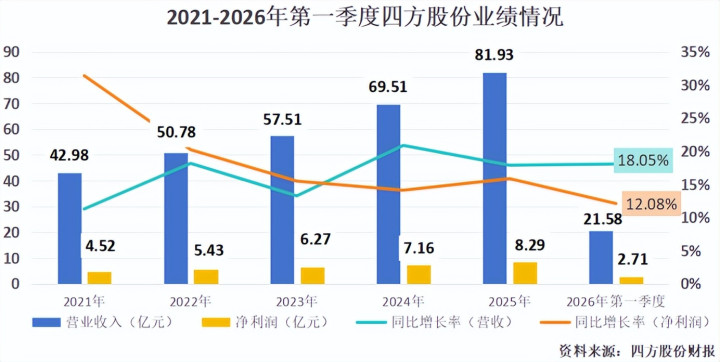

依托强大的技术实力,近年公司业绩稳步提升,年营收从2021年的42.98亿元提升到2025年的81.93亿元。

2026年一季度,公司营收和净利润也分别同比增长18.05%和12.08%,双双正向增长。

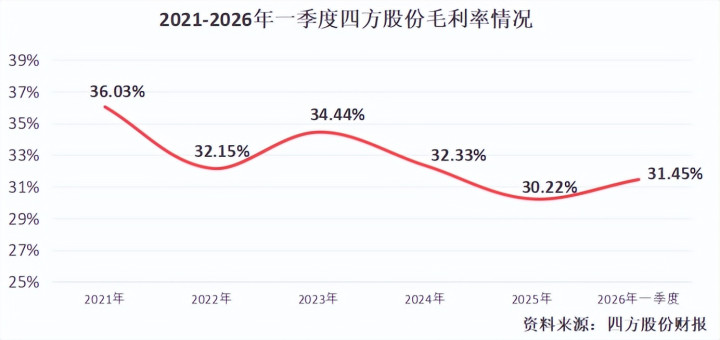

不过,四方股份业绩增长稳定之下,增速也在放缓。

这是因为,目前电力二次设备行业竞争加剧,尤其在中低端继电保护、配网自动化设备领域,厂商持续压低竞标价格。

产品价格受到一定冲击,对四方股份整体收入和盈利空间都造成影响。

从毛利率也能看到,2021年以来,公司毛利率呈现波动下滑趋势,目前为31.45%。

一方面是行业的价格战,另一方面是新兴业务还在爬坡,规模效应还未大规模释放。

面对这种局面,四方股份果断出击,在拓宽业务边界的过程中寻找机会。

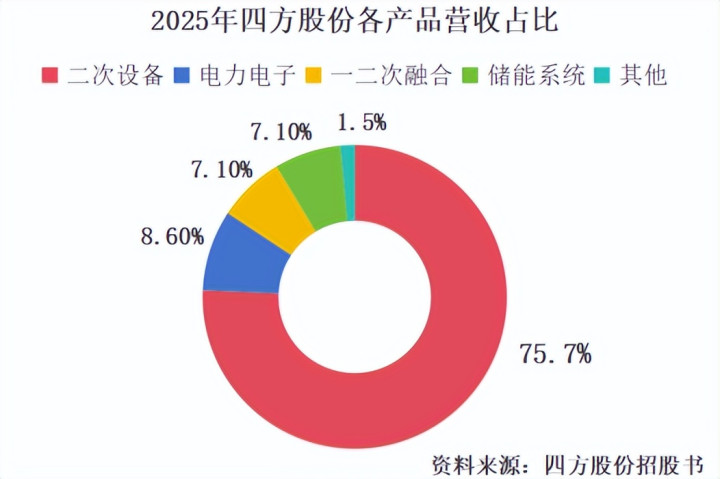

除了SST产品外,公司还不断发力电力电子、一二次融合以及储能系统业务,2025年这几项业务占比有所提高,合计占据20%以上。

要知道,公司尽管在二次设备领域做到行业前列,可在一次配套设备方面有所欠缺,这也不利于其大型变电站等项目竞标。

回顾公司业务布局,四方股份明显注意到了这一点。在2025年年报中,公司表示“一次装备产品规模持续扩大”。

结合业绩增速,如今四方股份发展SST等新兴业务,是否有些操之过急呢?

其实,更进一步看,扎实的财务基础也给了公司深厚底气。

截至2026年一季度末,公司资产负债率约为60%。可出乎意料的是,公司不存在短期借款和长期借款,几乎没有有息负债,公司负债几乎都来自“应付账款、合同负债”这类经营性欠款。

换句话说,公司在上游“占着供应商的钱”,在下游“预收客户货款”,一定程度上体现出强大的产业链话语权。

2025年和2026年一季度,四方股份合同负债金额分别为19.93亿元和17.29亿元,位于近五年以来较高水平。

这也反映出,至少在未来很长一段时间内,公司能消化已有订单,为后续新业务积攒资金。

2026年6月17日,四方股份宣布即将赴港上市,募资动作与SST业务取得进展步伐一致。

总之,如今SST产业正处于爆发前夕。

据预测,2026年将是AIDC SST的商业化元年,到2030年全球数据中心SST市场规模可达2000亿元。

四方股份此时若能及时补充资金并投入SST领域,有望进一步筑牢优势,或许能重塑其业务格局和行业地位。

推荐资讯